一年一度企业所得税汇算清缴开始了!高新技术企业不要忘记填报享受“减按15%税率征收企业所得税”优惠政策

● 高新技术企业是指在《国家重点支持的高新技术领域》内,持续进行研究开发与技术成果转化,形成企业核心自主知识产权,并以此为基础开展经营活动,在中国境内(不包括港、澳、台地区)注册的居民企业。

● 高新技术企业要经过各省(自治区、直辖市、计划单列市)科技行政管理部门同本级财政、税务部门组成的高新技术企业认定管理机构的认定。

一、高新技术企业所得税优惠政策

国家重点扶持的高新技术企业,减按15%税率征收企业所得税。

举例:A企业于2024年被认定为高新技术企业且符合享受相关优惠的条件,2024年度应纳税所得额为3500万元,不考虑其他因素。该企业当年减免所得税额350万元(3500x10%),当年应纳企业所得税税额525万元(3500x25%-350)。

二、高新技术企业所得税优惠政策

享受时间

企业获得高新技术企业资格后,自高新技术企业证书注明的发证时间所在年度起申报享受税收优惠。有效期内的高新技术企业在预缴和汇算清缴企业所得税时,通过填写纳税申报表,即可享受高新技术企业所得税优惠政策。

提醒:2024年认定通过的高新技术企业现在就能填报享受了!

三、高新技术企业所得税优惠政策

享受方式及所需资料

企业享受优惠事项采取“自行判别、申报享受、相关资料留存备查”的办理方式。需准备好以下资料留存备查:

01、高新技术企业资格证书;

02、高新技术企业认定资料;

03、知识产权相关材料;

04、年度主要产品(服务)发挥核心支持作用的技术属于《国家重点支持的高新技术领域》规定范围的说明,高新技术产品(服务)及对应收入资料;

05、年度职工和科技人员情况证明材料;

06、当年和前两个会计年度研发费用总额及占同期销售收入比例、研发费用管理资料以及研发费用辅助账,研发费用结构明细表。

四、高新技术企业所得税优惠政策

如何填报享受:

01准确填写基础信息表

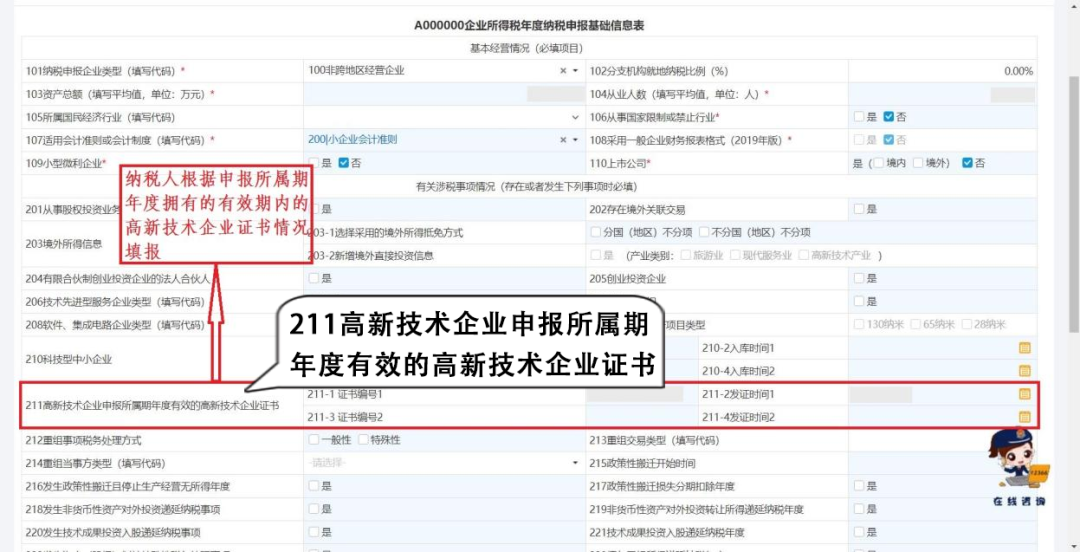

将高新技术企业证书等相关信息填写在“A000000企业所得税年度纳税申报基础信息表”对应栏次。

根据申报所属期拥有的高新技术企业证书情况,填报到“211高新技术企业申报所属期年度有效的高新技术企业证书”栏。在申报所属期年度,如企业同时拥有两个高新技术企业证书,则两个证书情况均应填报。

同时,需根据企业实际业务情况,勾选“224研发支出辅助账样式”,确认无误后点击【下一步】。

02、进入“企业所得税年度纳税申报表填报表单”

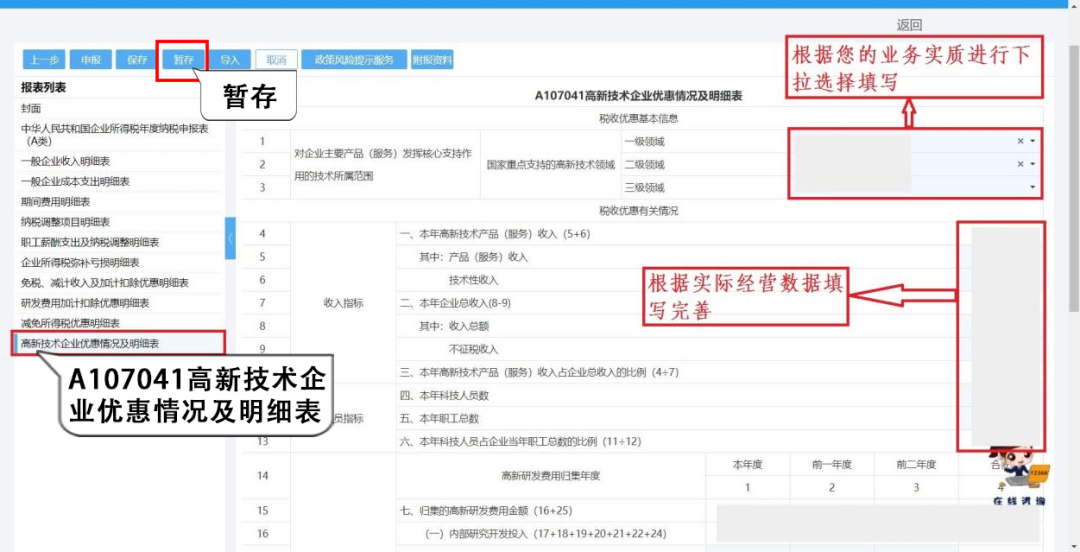

根据您的业务情况勾选需要填写的表单。高新技术企业不论是否享受优惠政策,都必须勾选“A107041高新技术企业优惠情况及明细表”,确认无误后点击【下一步】。

03通过【报表列表】选择具体表单进行填报

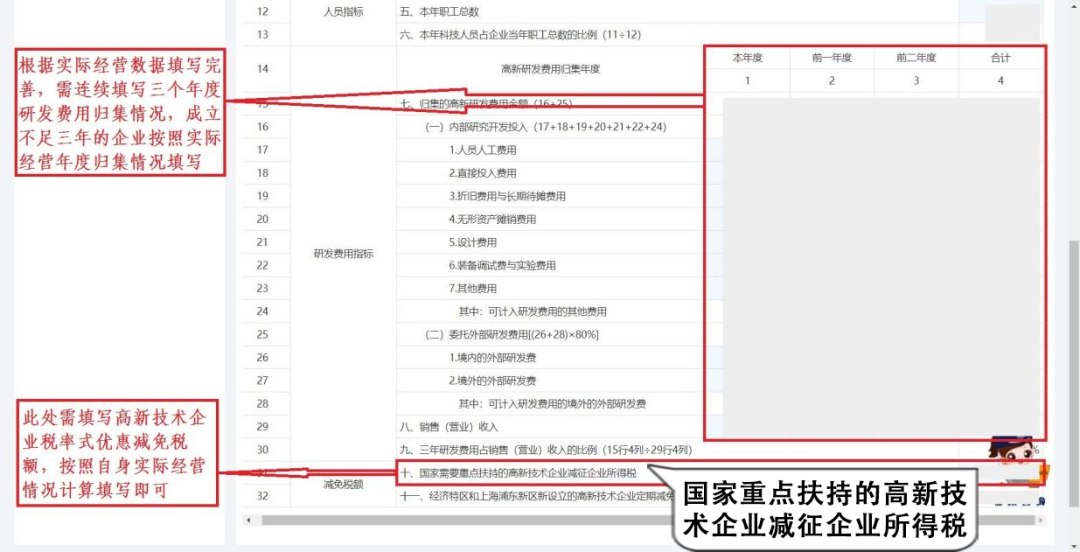

高新技术企业无论盈亏,都需要根据实际经营情况,完整填写“A107041高新技术企业优惠情况及明细表”,然后点击【暂存】。

04在“报表列表”栏点击【减免所得税优惠明细表】

即可在明细表中看到前面填写的高新技术企业所得税优惠减免情况。

客服专员

客服专员 18924021984

18924021984