申报冲刺阶段,企业如有需要,可咨询凯东

仅剩2天申报倒计时

2025 年广东省技术先进型服务企业,网上申报截止时间为 2025 年 9 月 19 日,纸质材料报送截止时间为 2025 年 9 月 22 日 18:00;符合条件的企业经认定后,可享受减按 15% 的税率征收企业所得税的优惠政策。

(一)申报范围

咨询请联系凯东知识产权18925013972

(一)必备材料

(一)税收优惠

在广东省行政区域内(不含深圳)注册及生产经营的法人企业。

2022 年通过技术先进型企业认定的企业,今年资格有效期满终止,可按本通知规定重新申请认定。

2023 年、2024 年认定的技术先进型服务企业因有效期未满,不得提前申报认定。

(二)申报条件企业需同时满足以下条件:

1、在中国境内(不包括港、澳、台地区)注册的法人企业。

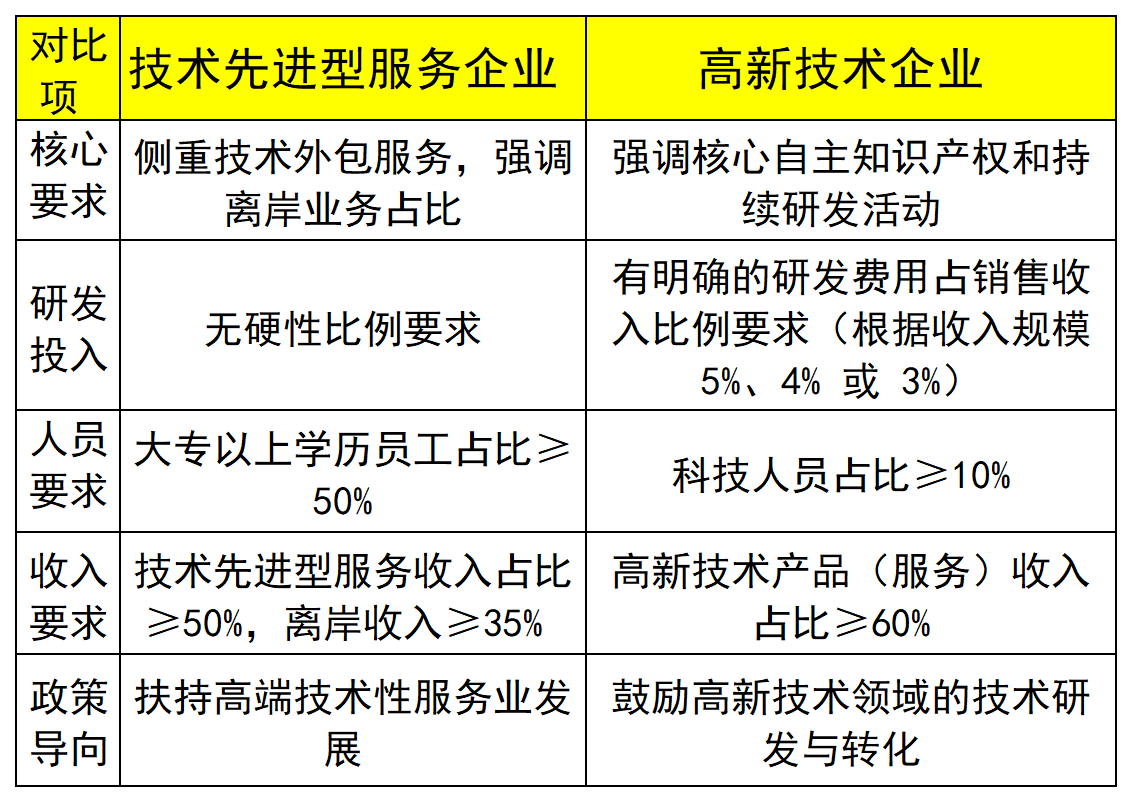

2、从事《技术先进型服务业务认定范围(试行)》中的一种或多种技术先进型服务业务,采用先进技术或具备较强的研发能力。主要包括信息技术外包服务(ITO)、技术性业务流程外包服务(BPO)、技术性知识流程外包服务(KPO)及服务贸易类等。

3、具有大专以上学历的员工占企业职工总数的 50% 以上。从事《技术先进型服务业务认定范围(试行)》中的技术先进型服务业务取得的收入占企业当年总收入的 50% 以上。

4、从事离岸服务外包业务取得的收入不低于企业当年总收入的 35%。其中,离岸服务外包业务收入是指企业根据境外单位与其签订的委托合同,由本企业或其直接转包的企业为境外单位提供相关服务而从境外单位取得的收入。

1、《技术先进型服务企业认定申请表》。

2、企业开展技术先进型服务业务论述(1000 字以内)及相关佐证材料,包括企业基本情况、采用先进技术和研发活动情况、服务经营管理情况、发展前景与规划、行业地位与竞争优势,以及技术合同认定登记机构认定登记的技术合同或商务主管部门审核登记的离岸服务外包合同等。

3、经有资质中介机构鉴证的上一个会计年度企业财务审计报告(含资产负债表、利润及利润分配表、现金流量表、附注)及上一个会计年度企业所得税年度纳税申报表(包括主表、与企业不征税收入相关的附表等)复印件。

4、企业技术先进型服务收入及离岸服务外包业务收入相关材料:

①经有资质中介机构鉴证的上一个年度技术先进型服务收入专项审计报告(含技术先进型服务收入及占总收入比重、离岸技术先进型服务收入及占总收入比重等)。

②企业上一年度技术先进型服务业务收入明细表;企业上一年度技术服务合同、技术开发(委托、合作)合同(协议书)等复印件;企业上一年度从事技术先进型服务业务收入(占企业当年总收入 50% 以上)的票据复印件。

5、企业上一年度离岸服务外包业务收入明细表,从事离岸外包业务的外汇收入(占企业当年全部收入 35% 以上)的银行结汇或外汇收入核销票据复印件。

6、大专以上学历员工占企业员工比例说明,企业员工花名册(须标注具有大专以上学历员工),上一年度 3 月份、6 月份、9 月份、12 月份共 4 个月份的企业员工个人所得税的缴纳人数汇总数截图或员工社保缴纳人数相关材料(只需汇总数,加盖企业公章)。大专以上学历员工的学历证书复印件由企业造册留存备查。

7、企业采用先进技术或具备较强的研发能力的说明及相关佐证材料,包括具有代表性的省部级以上科技计划立项、获省部级以上科技奖励、专利证书、软件著作权证书、客户评价证明等。

(二)特殊要求

技术先进型服务收入专项审计报告和企业财务审计报告应由具备独立执业资格的会计师事务所出具,须带有经注册会计师行业统一监管平台(http://acc.mof.gov.cn)备案的二维验证码和报告编码。

《申请表》及相关佐证材料按装订顺序逐页编制总目录、分类目录、页码,加盖企业公章,在书脊上注明企业名称。

减按 15% 的税率征收企业所得税。

职工教育经费支出在不超过工资薪金总额 8% 的部分准予在计算应纳税所得额时扣除,超过部分准予在以后纳税年度结转扣除。

(二)资格有效期

技术先进型服务企业资格自认定当年起有效期为 3 年。

(三)后续管理

企业获得认定后,应按规定向主管税务机关办理备案手续,享受税收优惠。在享受优惠期间,需确保仍符合认定条件。资格期满当年,在通过重新认定前,可暂按 15% 的优惠税率进行预缴申报;年底前仍未取得资格的,应按规定补缴相应期间的税款。

18925013972

18925013972