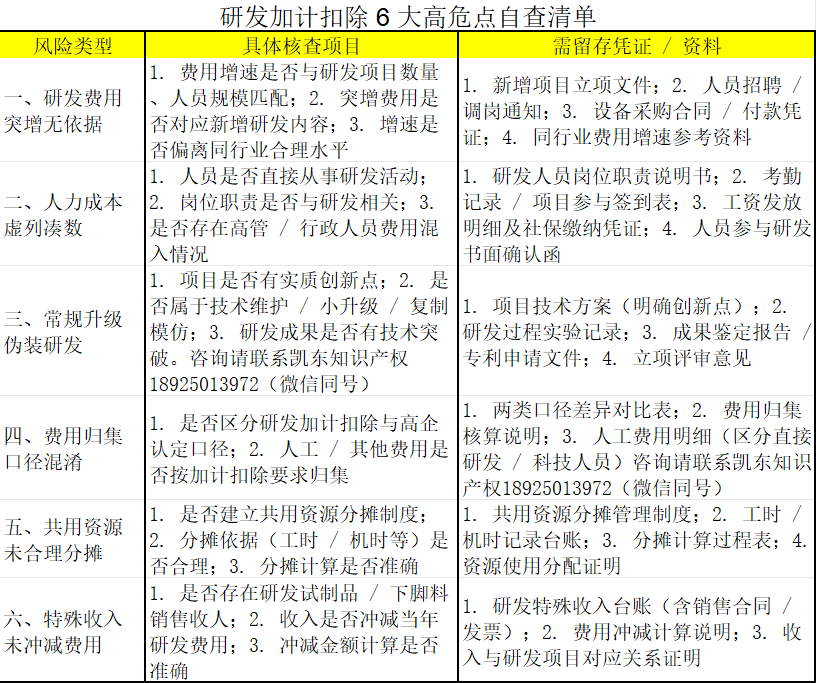

研发费加计扣除是企业降本增效的重要税收优惠,也是高新技术企业申报的关键环节。但随着税务监管收紧,不少企业因操作不当触碰稽查红线。结合实务经验,整理出 6 大高频风险点,企业需重点自查规避!

咨询请联系凯东知识产权18925013972(微信同号)

一、研发费用突增无合理依据

二、人力成本虚列凑数

三、常规升级伪装成研发项目

四、费用归集口径混淆

五、共用资源未合理分摊

六、特殊收入未冲减研发费用

企业自查核心要点

18925013972

18925013972