研发费加计扣除是政府激励企业技术创新的核心税收优惠政策,能有效降低企业研发成本,但并非所有研发活动和费用都能享受优惠。结合政策要求和实操经验,整理出这份清晰指南,帮企业精准把握申报要点!

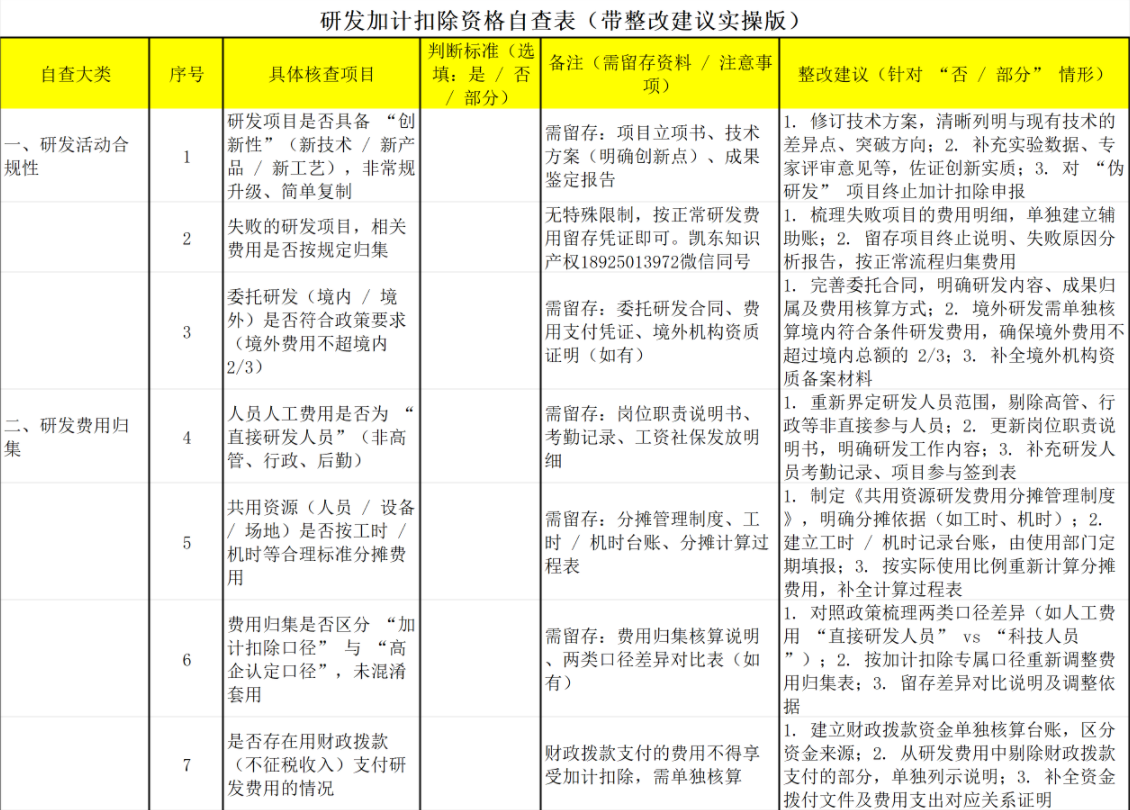

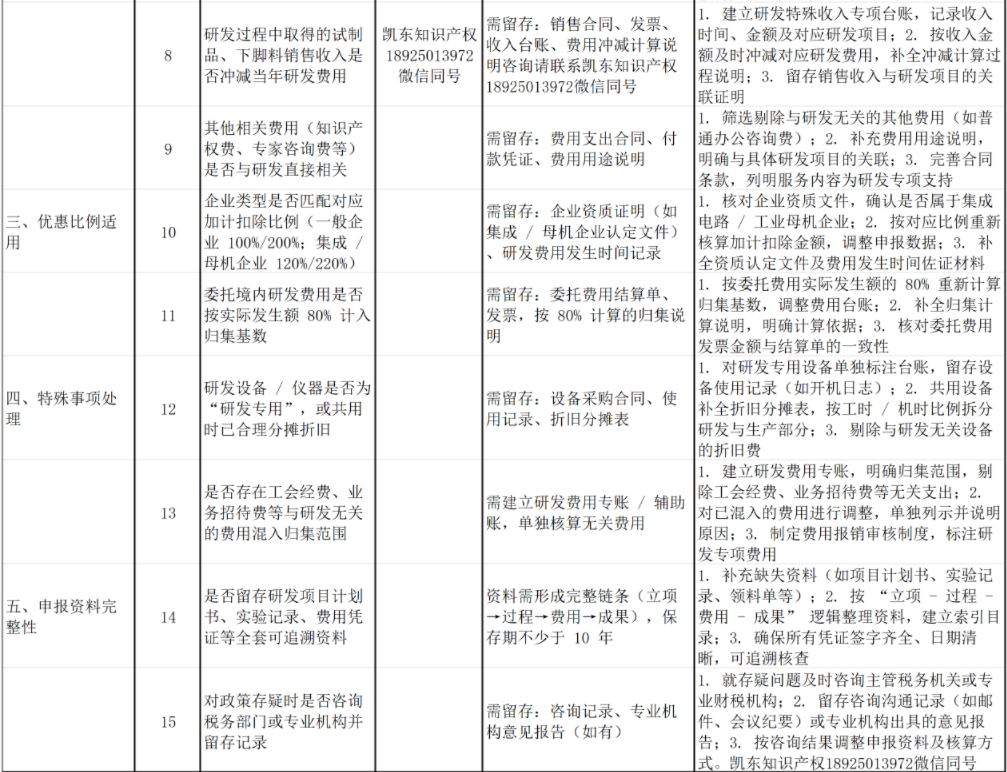

咨询请联系凯东知识产权18925013972微信同号

一、核心优惠比例(以广东省为例)

二、可享受优惠的研发活动

三、可归集的研发费用范围

四、禁止享受优惠的情形

(一)不可享受的研发活动

(二)不可归集的费用

五、申报关键注意事项

18925013972

18925013972