高企认定 8 大必备条件

【高新技术企业认定——咨询凯东知识产权18925013972】

1、注册年限要求:申请时需注册成立满 365 个自然日(营业执照日期为准),中途更名 / 迁址不影响,但工商信息需一致。

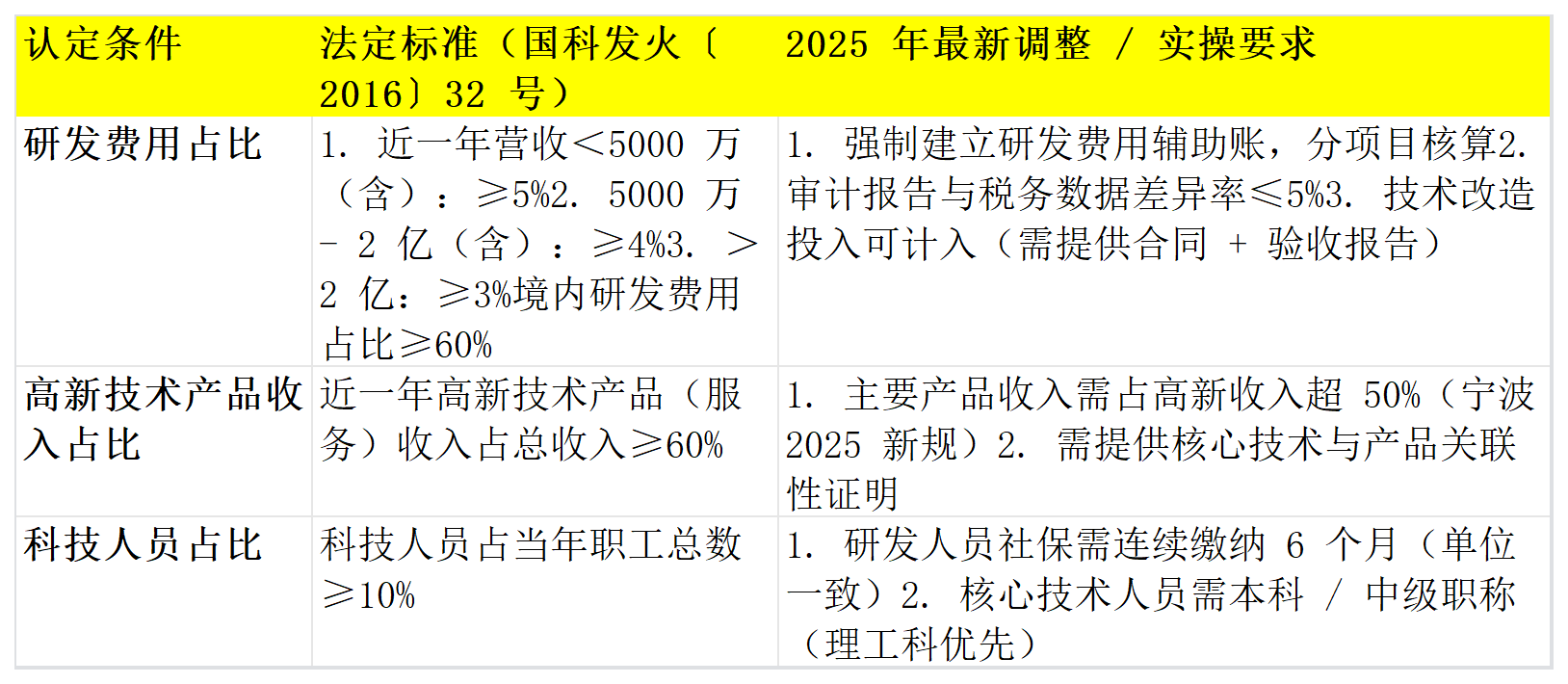

2、知识产权要求:需获得对主要产品起核心支持作用的知识产权所有权(自主研发 / 受让 / 受赠等),2025 年强化 “强关联” 审查,Ⅱ 类知识产权权重降低,发明专利(Ⅰ 类)成核心得分项。

3、技术领域要求:核心技术需属于《国家重点支持的高新技术领域》,2025 年新增人工智能、合成生物等未来产业,纳入额外加分项。

4、创新能力评价:需达 71 分以上(满分 100),涵盖知识产权(30 分)、成果转化(30 分)、研发管理(20 分)、成长性(20 分)四大维度。

5、成果转化要求:近 3 年年均转化≥5 项,2025 年要求提供转化效益证明(销售合同、用户报告等),无实质效益项不计分。

6、合规要求:申请前一年内无重大安全 / 质量事故、严重环境违法行为,2025 年多部门联合核查,造假企业将补缴税款 + 纳入信用黑名单。

误区 1:研发费用归集 “凑比例”,忽视合规性

常见错误:

③ 境内研发费用占比不达标(低于 60%)。

避坑要点:

建立 “研发项目立项 - 费用归集 - 审计鉴证” 闭环,使用专项财务软件记录辅助账,确保工资表、设备折旧表等凭证完整,税务申报与审计报告数据一致。

误区 2:高新技术产品收入 “泛化认定”

常见错误:

③ 未区分 “主要产品” 与 “一般高新产品”(2025 年要求主要产品收入占比超 50%)。

界定标准:

18925013972

18925013972