2025 年度研发费用加计扣除立项抽查鉴定结果出炉,鉴定结果已正式上线申报系统,请各企业尽快登录系统查询结果,确保后续税收优惠政策合规享受。

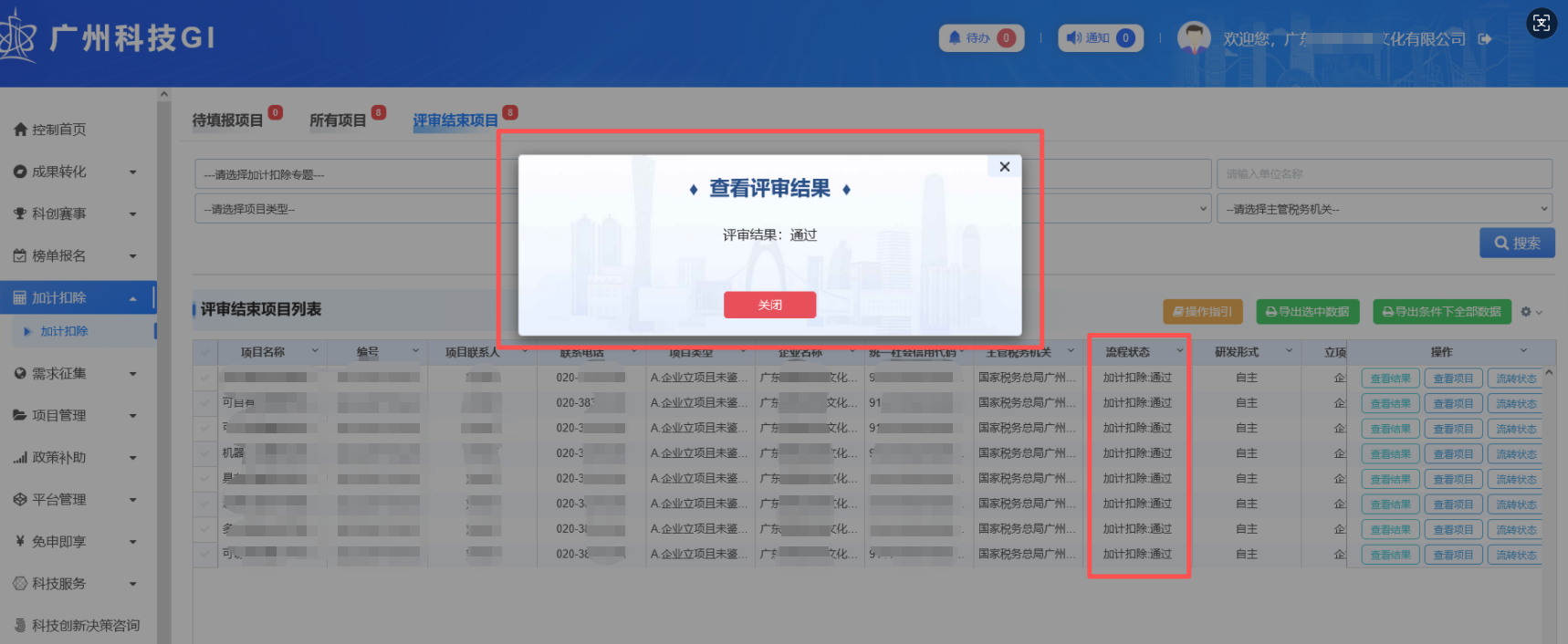

以下为通过界面

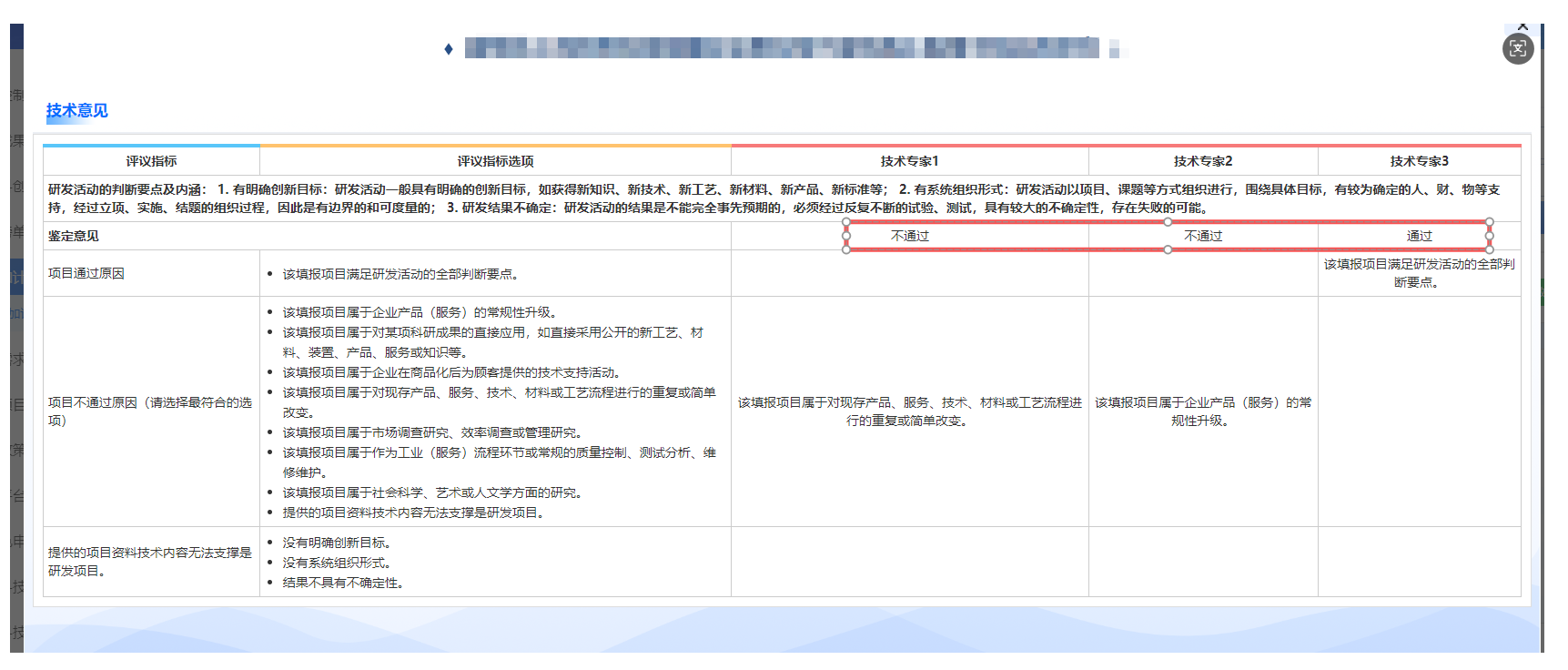

以下为不通过界面

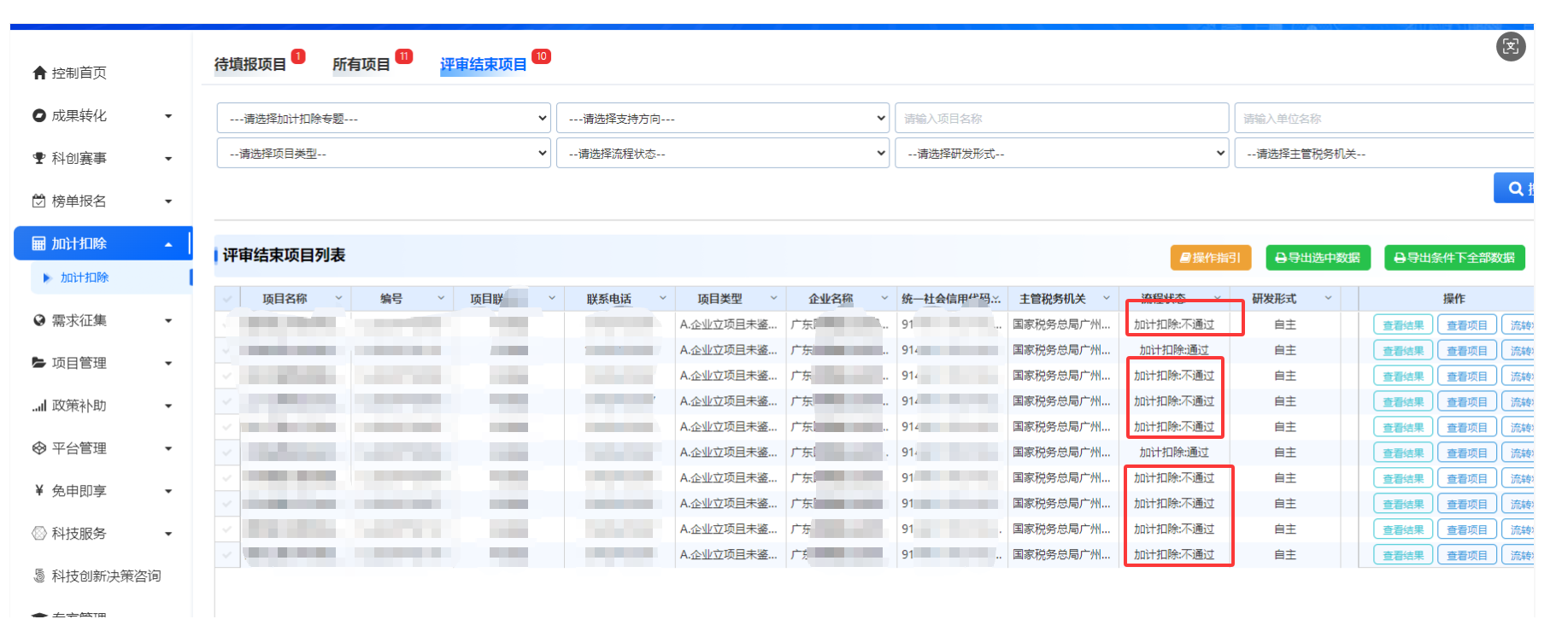

加计扣除立项抽查鉴定不通过的企业

1、即时更正申报:调减该项目对应的加计扣除金额,补缴税款并缴纳滞纳金、罚金。

2、跨年度排查调整:检查该不通过项目所在年度的前 3 年、后 3 年是否有高度一致的项目,若有,需一并调减对应年度的加计扣除金额(例如 2022 年的项目,需排查 2019-2021、2023-2025 年度)。

3、高新企业重新核算:若为高新技术企业,需重新计算研发费用占比;若不符合占比条件,当年及前后年度均需调整,更正申报不再享受高新优惠。

4、小微条件复核:若调整后企业所得税额增加,不再满足小微条件,需更正申报不再享受小微优惠。

注:享受加计扣除税收优惠的企业,请重视!加计扣除抽查追溯期长达10年,不能掉以轻心,务必规范研发全流程管理,提前完善备查资料与申报档案,做好抽查应对准备,从源头规避税务及合规风险!企业需研发立项,研发合规体系落地等,欢迎咨询凯东知识产权18925013972 微信同号

要规范化享受研发费用税前加计扣除政策,需从适用范围界定、费用归集规范、常见问题把控、申报流程执行及后续管理配合五大核心维度推进,确保全流程符合政策要求;

如需研发立项合规指引、加计扣除合规填报、抽查鉴定应对辅导,欢迎咨询凯东知识产权 18925013972 。

①会计核算健全:能清晰区分研发活动与非研发活动,准确核算研发费用;

②实行查账征收:核定征收企业无法享受;

③居民企业:非居民企业不适用;

④能准确归集研发费用:单独设置 “研发支出” 科目及项目子科目,配套研发支出辅助账。

①负面清单行业企业:烟草制造业、住宿和餐饮业、批发和零售业、房地产业、租赁和商务服务业、娱乐业等(判断口径:研发费用发生当年,主营业务收入占企业收入总额减除不征税收入和投资收益后的余额≥50%);

②研发活动不符合政策定义:如常规性产品升级、科研成果直接应用、商品化后技术支持等(详见 “研发活动判断边界”)。

创意设计活动相关费用:包括多媒体软件 / 动漫游戏软件开发、绿色建筑(三星标准)设计、工业设计等,即便 “创意设计活动” 本身不属于研发活动,其相关费用仍可加计扣除。

一、明确政策适用范围

1. 适用企业条件(需同时满足)

2. 禁止享受的情形

3. 特殊可享受情形

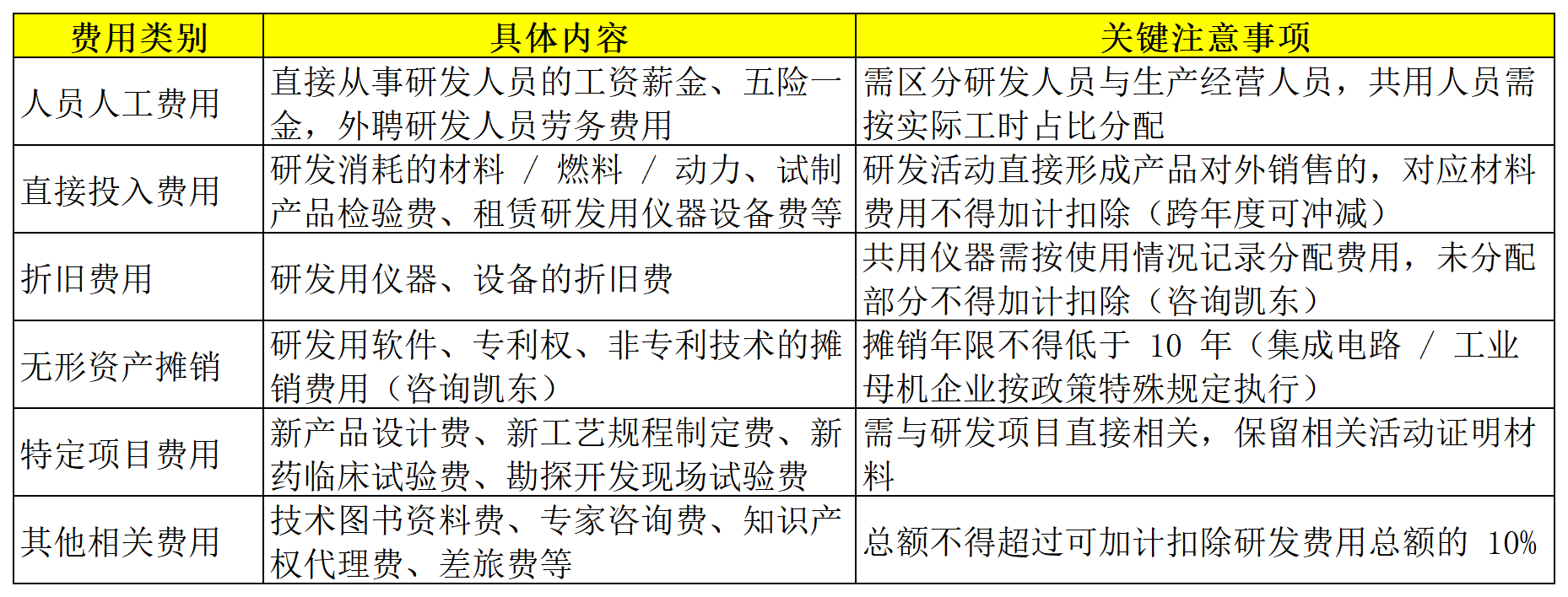

二、规范研发费用归集

需严格按照政策规定的范畴归集费用,避免漏报、错报或超范围归集,具体归集项目及要求如下:

①无论当年盈利或亏损,符合条件的研发费用均可加计扣除;

②亏损企业享受后会加大亏损额,可结转以后年度弥补(减少后续年度应纳税所得额)。

①研究阶段:全部费用化,计入当期损益;

②开发阶段:同时满足 “技术可行、有使用 / 出售意图、能产生经济利益、资源支持充足、支出可计量”5 个条件的,资本化计入无形资产(按 200% 摊销);否则费用化;

③无法区分的:全部费用化。

①做好使用记录:记录研发人员参与研发的工时、仪器设备用于研发的时长 / 频次;

②合理分配费用:按实际工时占比、使用次数等方法,在研发费用与生产经营费用间分配,未分配部分不得加计扣除。

①企业内部有决策权的部门(如董事会)作出立项决议即可,无需科技部门或税务部门立项备案;

②税务机关对项目有异议的,会通过科技部门出具鉴定意见,企业配合提供资料即可。

2016 年 1 月 1 日后符合条件但未及时享受的,可追溯享受,追溯期限最长 3 年。

①研发活动无论成功与否,其发生的研发费用均可加计扣除(政策鼓励研发行为,而非仅鼓励研发结果);

②跨年度研发项目,当年发生的费用可当年享受,无需等待项目完结。

①研发活动直接形成产品或作为组成部分形成产品对外销售的,对应材料费用不得加计扣除;

②材料费用与产品销售分属不同纳税年度的,可在销售当年冲减当年研发费用,不足冲减的结转以后年度继续冲减。

三、把控核心常见问题

1. 亏损企业可享受

2. 区分研究阶段与开发阶段支出

3. 共用人员 / 仪器设备的管理

4. 无需事前技术鉴定

5. 追溯享受权限

6. 失败研发活动仍可扣除

7. 研发形成产品销售后的处理

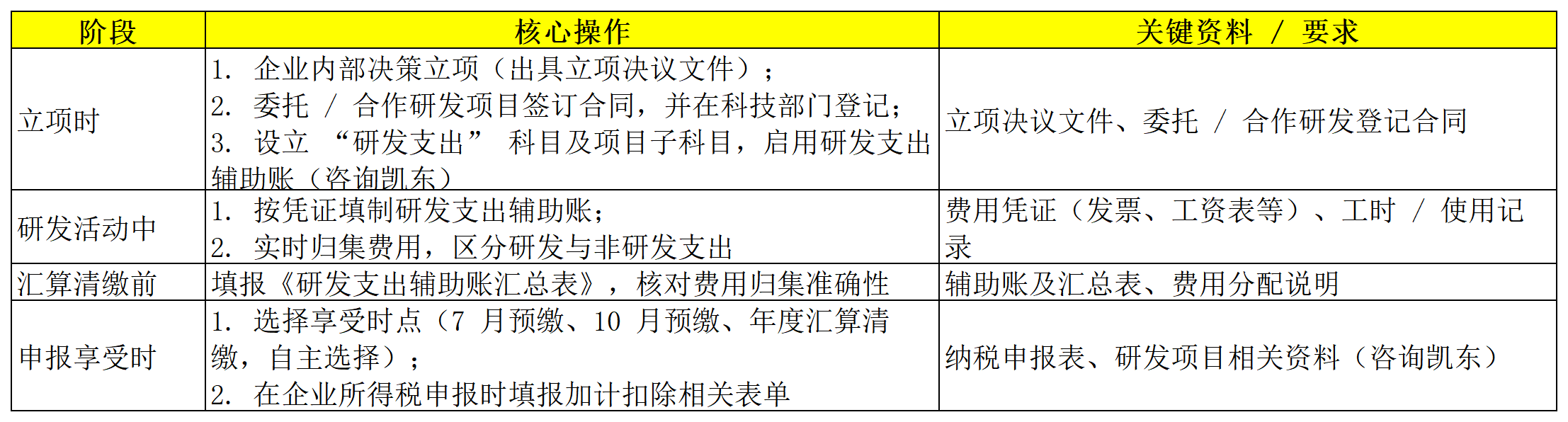

四、规范申报流程

采用 “真实发生、自行判别、申报享受、相关资料留存备查” 的办理方式,具体流程如下:

五、配合后续管理

1. 留存备查资料(保留 10 年)

需准备以下资料,以备税务机关核查:-

①立项类:研发项目计划书、企业内部立项决议文件;

-

人员 / 设备类:研发专门机构编制、研发人员名单、共用人员 / 仪器费用分配说明;

-

②合同类:委托 / 合作研发合同(经科技部门登记);

-

③费用类:研发支出辅助账及汇总表、集中研发项目决算表及费用分摊明细;

-

④其他:科技部门出具的鉴定意见(如有)、研发成果检测报告 / 工作总结等。

2. 应对税务核查与技术鉴定

-

①税务机关年度核查面不低于 20%,企业需配合提供留存资料;

-

②若税务机关对项目有异议,会移送科技部门鉴定,需确保项目资料能证明 “属于研发活动”(如体现技术创新性、解决技术不确定性);

-

③避免鉴定不通过:杜绝项目资料简单(无技术研发内容)、前后不一致(立项名称 / 负责人与决议书不符)、缺失关键证明(如研发过程报告)等问题。

3. 违规后果

-

若资料不符、无法证实符合优惠条件或弄虚作假,税务机关将追缴已享受优惠,加收滞纳金并处罚款

欢迎联系18925013972微信同号

广州凯东知识产权提供

国内外专利(发明、实用新型、外观设计)、商标版权(软件著作权)的全流程申请代理服务,包括年费监控、商标专利无效宣告、侵权纠纷代理、知识产权资产评估等侵权维权法律服务;

高新技术企业、专精特新中小企业、专精特新小巨人、科技型中小企业、双软企业认定、(国家级省级市级)工程技术中心申报,知识产权示范企业、重点实验室、研发费用加计扣除、农业龙头企业、创新创业大赛、企业研发合规体系等等项目申报与辅导;

覆盖ISO9001质量管理体系、ISO14001环境管理体系、ISO45001职业健康安全管理体系,同步涵盖知识产权管理体系(GB/T29490)等专项认证。

18925013972

18925013972