在高企认定、研发费用加计扣除、IPO 上市等科技项目申报中,“科技人员”“研发人员”“技术人员” 这三个概念高频出现,但 90% 的企业都容易混淆,导致人员归集错误、费用核算不准,最终影响申报结果,甚至引发税务稽查风险!

今天一文讲透三者的定义、包含关系、申报口径差异,帮你避开申报雷区,精准归集人员与费用。

一、核心定义:谁是谁?一眼分清

1. 科技人员(范围最广)

直接从事研发和相关技术创新活动,以及专门从事研发管理、提供直接技术服务,累计实际工作时间≥183 天的人员(含在职、兼职、临时聘用)。

- 举例:研发总监、设备维护工程师、研发 IT 支持人员。

2. 研发人员(科技人员的核心)

科技人员中直接参与研发活动的群体,分为 3 类:研究人员、技术人员、辅助人员。

核心定位:企业将科技成果转化为技术 / 产品的核心力量。

- 举例:项目负责人、实验工程师、研发技工。

3. 技术人员(研发人员的执行层)

具有工程技术、自然科学等领域知识经验,在研究人员指导下执行研发工作的人员。

核心定位:研发任务的具体执行者,不负责顶层设计。

- 举例:测试工程师、工艺技术员、研发助理。

二、核心关系:一句话理清包含逻辑

科技人员 > 研发人员 > 技术人员

- 科技人员(大筐):含研发人员 + 研发管理人员 + 直接技术服务人员;

- 研发人员(中筐):含研究人员 + 技术人员 + 辅助人员;

- 技术人员(小筐):研发人员中的执行层。

一句话总结:

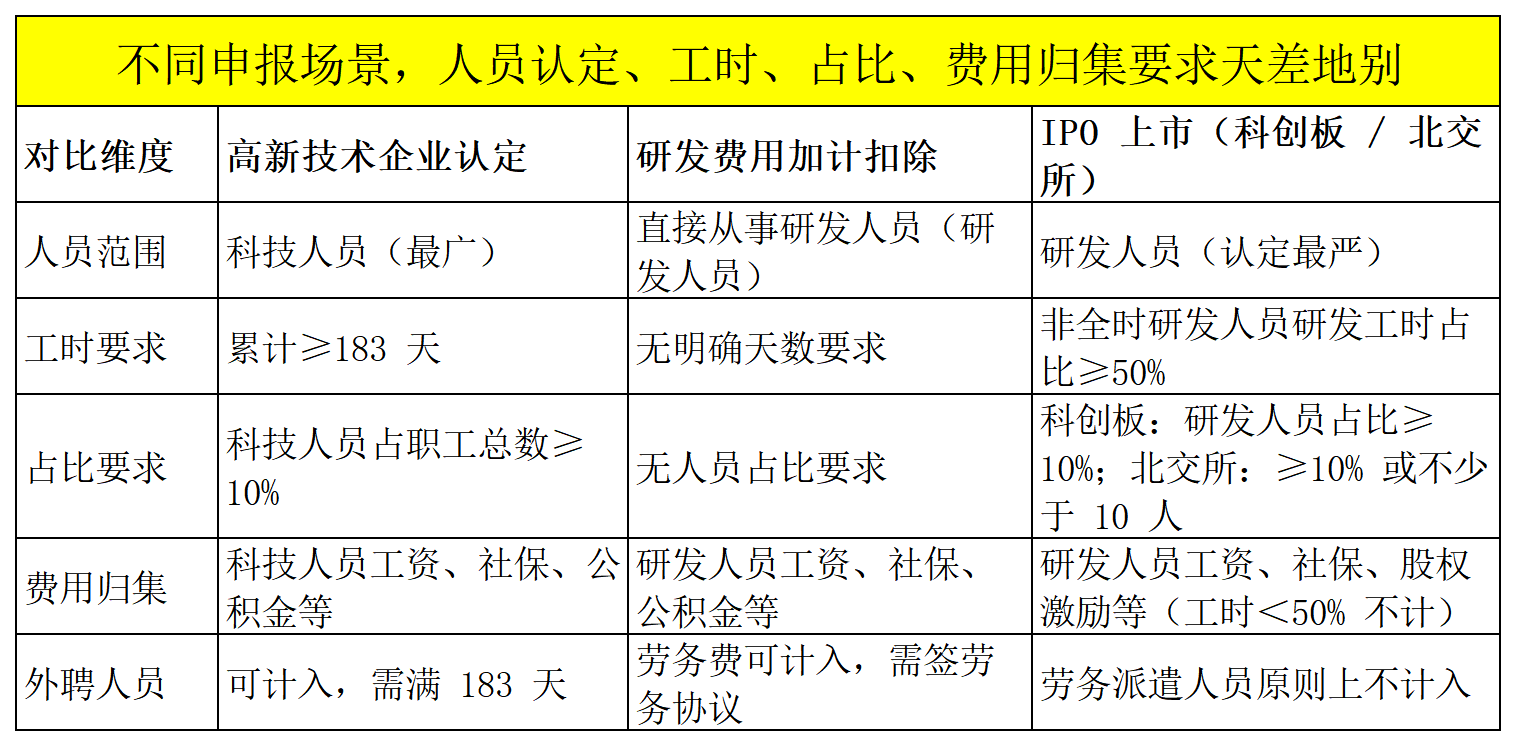

三、申报实操:三大口径关键差异(直接影响通过率)

四、举个例子:实操场景秒懂

-

场景 1:研发部张经理,既管团队又偶尔做实验

- 高企申报:算科技人员(研发管理岗);

- 加计扣除:需提供工时记录,证明参与研发,薪酬才能部分计入。

-

场景 2:后勤部王会计,偶尔帮研发部报销

- 结论:不算科技人员 / 研发人员,间接服务人员不纳入。

五、常见错误:90% 企业都踩过的坑

1. “大锅饭” 式归集

把生产线调试工人、售后技术人员全算研发人员→错误!仅直接参与研发项目的技术人员可计入。

2. “挂名凑数”

行政、财务人员改岗位名称,伪装成科技人员→高风险!稽查会核查劳动合同、社保、工时记录,极易被驳回。

3. 忽视工时记录

身兼研发 + 非研发工作的人员(如兼职工程师),未按实际工时占比分摊费用→费用会被全额剔除。

六、申报总结:3 个核心要点

- 先定范围:高企看科技人员,加计扣除看研发人员,IPO 看研发人员(严口径);

- 严控工时:高企满 183 天,IPO 非全时人员≥50% 研发工时;

- 留存证据:劳动合同、社保缴纳记录、工时台账、研发项目分工表,缺一不可!

科技项目申报,细节决定成败!理清人员口径,精准归集费用,才能提高申报通过率,规避税务风险。

18925013972

18925013972