很多企业顺利拿下高新技术企业和专精特新中小企业双资质后,便将研发财税工作交由财务常规处理。直到税务稽查、高新复审或专精特新复核要求补材料时,才发现研发费用加计扣除是最容易引爆的风险点。

加计扣除与高企认定的研发费用口径不同,却存在风险强传导关系 —— 加计扣除数据出问题,会直接牵连高新研发费用合规性,还会影响专精特新的研发强度指标,严重时导致资质被撤销、优惠被追缴。今天一文讲透三者关系、口径差异,附合规自查与管理方案。

一、高新、专精特新、加计扣除:三者是什么关系?

简单说:资质靠高新 / 专精特新,减税靠加计扣除,数据必须一致,风险互相传导。

- 高新技术企业:核心看研发费用占比(3%/4%/5% 分档),决定 15% 所得税优惠与资质存续。

- 专精特新中小企业:核心看研发强度(研发费用 / 营业收入),是认定与复核的核心指标。

- 研发费用加计扣除:税收优惠政策,按研发费用100%/200% 加计扣除,直接减少应纳税所得额;口径最严,是税务稽查重点。

风险传导逻辑:加计扣除每笔费用需对应到人、工时、设备、材料;一旦数据异常,税务会追溯核查高新研发费用,进而影响专精特新研发强度,形成 “一错全牵连” 的连锁风险。

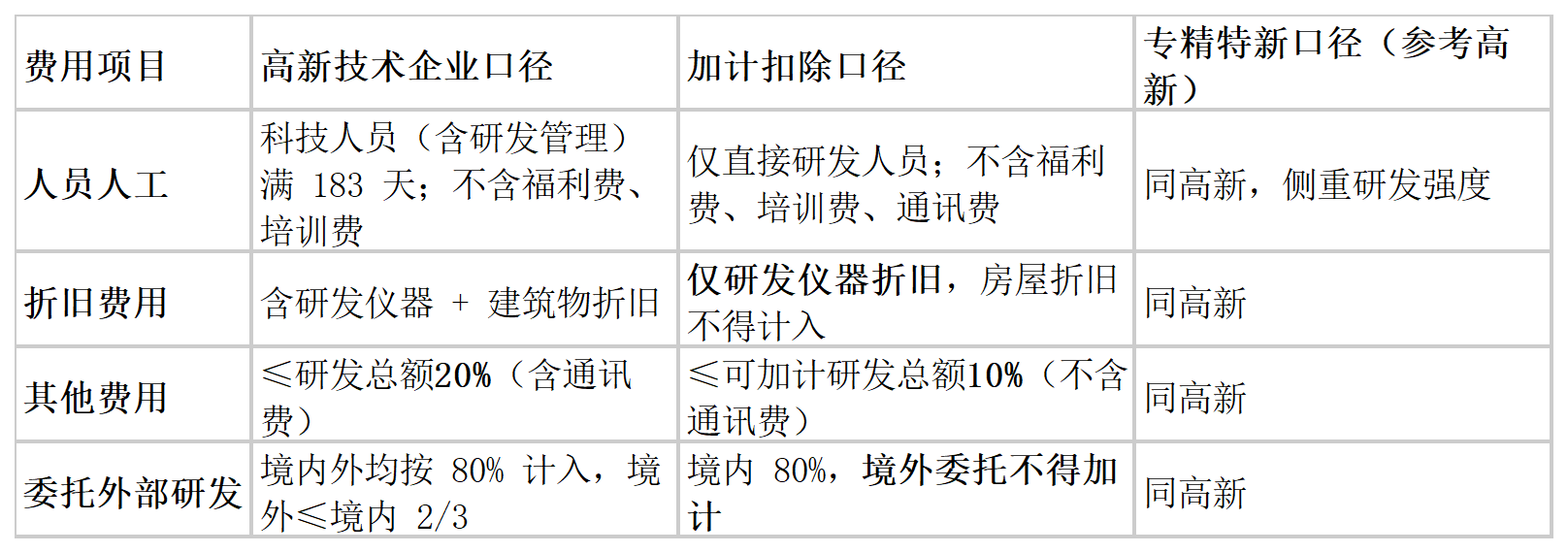

二、核心口径差异(2026 现行,必记!)

三者研发费用归集口径差异大,直接导致数据不一致,以下为高频差异点:

一句话总结:加计扣除口径最严,高新次之,专精特新参考高新;数据差异超 5% 直接触发核查。

三、企业如何自查?两套标准 + 落地方法

金税四期下,研发费用监管进入 “穿透式核查” 时代,自查需从 “数字核对” 转向 “流程合规 + 证据闭环”。湖南启域方略发布两套企业标准,提供系统化解决方案:

1. 《研发费用合规管理成熟度评价规范》(Q/QYFL 0001-2026):诊断工具

将研发合规管理划分为RCM-1(初级)至 RCM-5(最优)五个等级,从8 大维度评价:

- 研发立项管理

- 人员工时管理

- 费用归集核算

- 辅助账管理

- 证据链完整性

- 数据一致性

- 档案管理

- 风险预警

通过雷达图直观呈现优势与薄弱项,精准定位合规短板。

2. 《企业研发费用合规可视化管理规范》(Q/QYFL 0002-2026):实施手册

核心是实现研发全流程可追溯、可验证:

- 研发物料专区:领料单、入库单、台账清晰,区分研发 / 生产用料

- 设备使用记录:工时分摊表、折旧台账,共用设备按比例分摊

- 人员工时台账:研发人员工时每日记录,与项目进度交叉验证

- 样品 / 样机台账:研发产成品、副产品单独管理,销售时冲减研发费用

自查 3 步走:

- 查立项:所有研发项目有正式立项报告、决议、预算,无立项不得归集费用;

- 查数据:高新、专精特新、加计扣除研发费用差异≤5%,辅助账与总账一致;

- 查证据:每笔费用对应合同、发票、工时记录、领料单,形成完整证据链。

四、最后提醒:双资质在手,合规先行

2026 年,税务与科技部门对研发费用的核查更严、更细、更穿透。拿到高新和专精特新资质不是终点,而是合规管理的新起点。

建议行动:

- 立即核对近 2 年研发费用三表数据(财务账、加计扣除表、高新专项审计表);

- 用成熟度评价规范做一次全面诊断,识别风险点;

- 按可视化管理规范完善台账与证据链,确保账实相符、数据一致。

研发费用合规,既是减税安全垫,也是资质护身符。

18925013972

18925013972