对企业而言,拿到高新技术企业资质,不仅能享受15%企业所得税减、研发费用加计扣除等实打实的税费优惠,还能优先对接政府采购项目、拉高企业品牌口碑,融资授信也能额外加分。

如何快速自测企业是否符合申报条件?怎样做前期布局,提升申报通过率?今天,小编就为大家详细拆解高企认定中的一票否决项,即使创新能力评分大于70分,也不能通过,务必高度关注。

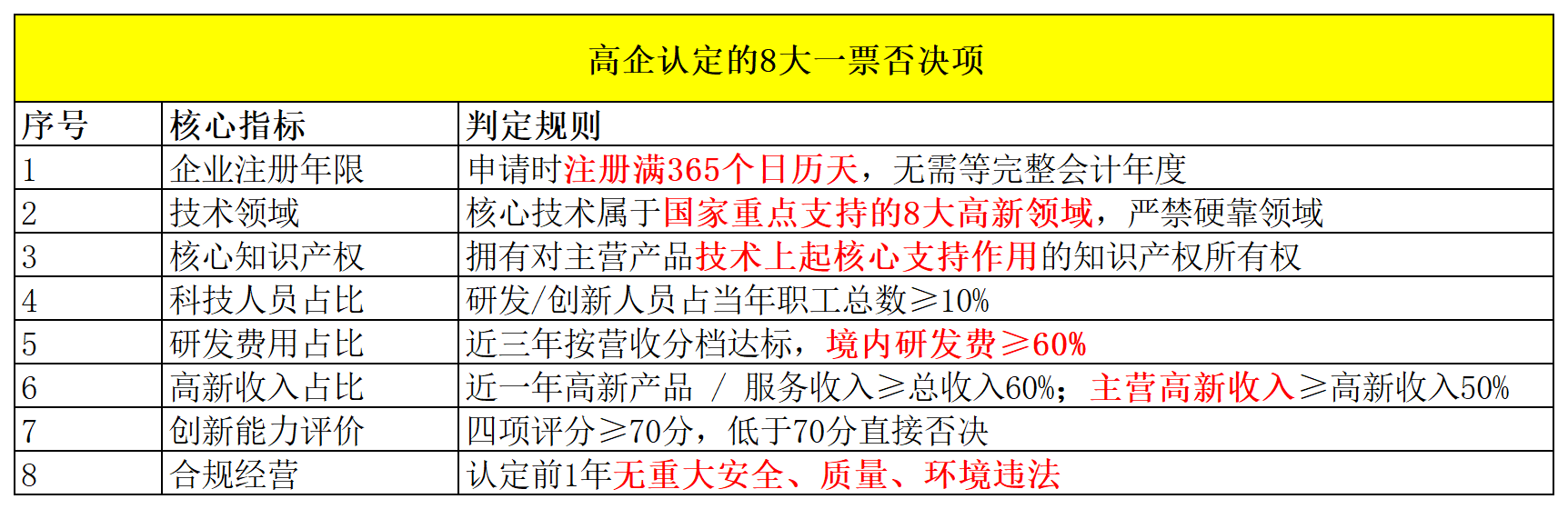

分析小结:

这份表格清晰列出了高新技术企业认定的8项一票否决制核心条件,整体分为两大类:

第一类:基础准入门槛(1-6、8项)

企业需注册满1年、业务属国家重点支持的高新领域、拥有核心知识产权、科技人员占比≥10%、近三年研发费用占比达标、高新收入占比≥60%(其中主要高新收入占比≥50%),且近一年无重大安全、质量、环境违法记录,任何一项不达标直接失去申报资格。

第二类:创新能力评价(第7项)

第7项创新能力评价为“量化评分项”,这一项指标考察的企业当前的技术积累(如知识产权、科技成果转化),也评估企业的长期发展潜力(如企业成长性)和研发管理水平,评价总分≥70分才符合高新高企申报标准,否则同样一票否决。

关于企业成立时间,有部分企业有理解误区,以为“企业注册成立一年以上”必须是满一个完整的会计年度(1月1日-12月31日)。

不是的。企业从营业执照的成立日期起,到申报材料提交当日,累计注册成立满 365个日历天数以上即可。

对企业主要产品(服务)发挥核心支持作用的技术属于《国家重点支持的高新技术领域》所规定的范围之内。

其中48项不鼓励技术领域

注意事项:

不在支持领域范围内的硬靠领域的,即使侥幸通过了,未来将面临巨大风险,倒查没有时限,不仅会取消资格收回奖励,享受的税收优惠会被追回及缴纳滞纳金。所以特别提示,不要轻信不良服务商的任何承诺。

03

可用于高新申报的知识产权,是指企业通过自主研发、受让、受赠、并购等方式,获得对其主要产品(服务)在技术上发挥核心支持作用的知识产权的所有权。

知识产权应与公司主要产品(服务)具有密切关联性,并对其发挥核心支持作用。主要在技术的先进程度、对主要产品或服务在技术上核心支持作用。对于购买的专利,与公司研发项目和主营产品收入不能体现核心作用的,将会一票否决。

企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%。

1、直接从事研发和相关技术创新活动(技术部人员),以及专门从事上述活动的管理(技术副总或技术总监)和提供直接技术服务的(质检员等),累计实际工作时间在183天以上的人员,包括在职、兼职和临时聘用人员;

2、文科专业人员、行政办公人员一般不算作科技/研发人员。

注意事项:

1.填报科技人员及其工作岗位,最好在附件上传所有科技人员的学历证书;在填报RD项目时,要求填报具体从事或参与研发项目的人员名单(在人员情况证明里)。

2.职工总数、科技人员数均按全年月平均数计算。

· 月平均数=(月初数+月末数)÷2

· 全年月平均数=全年各月平均数之和÷12

3.3月份、6月份、9月份、12月份共4个月份的个人所得税缴纳人数汇总数截图或社保缴纳人数证明材料,本企业科技人员名单及其工作岗位。尽可能提供社保人数佐证,近两年火炬中心会因申报人数和社保不一致在备案的时候让企业提供相关说明。

企业近三个会计年度(实际经营期不满三年的按实际经营时间计算)的研究开发费用总额占同期销售收入总额的比例需符合以下要求:

(1)近一年销售收入≤5000万,比例不低于5%

(2)5000万<近一年销售收入≤20000万,比例不低于4%

(3)近一年销售收入>20000万,比例不低于3%

其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。

注意事项:

1.销售收入为主营业务收入与其他业务收入之和。

2.研发投入的持续性。三年累计研发投入占销售收入的比例要达到最近一年销售收入规模要求的比例。

3.研发费要专项审计。近三年研发支出审计数据要求分年度、分项目和分经费开支科目,包括年度总数和年度明细。

4.企业研发费申报信息与汇算清缴填报研发费要一致,如果存在合理差异,需要写差异说明进行补充。

近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%。

具有自主知识产权(或者说通过自主研发),并符合《办法》规定的国家重点支持的高新技术领域的产品(服务)收入,包括产品销售收入和技术性服务收入两部分。

技术性收入包括技术转让收入、技术承包收入、技术服务收入、接受委托研究开发收入。

注意事项:

1.特别注意“营业外收入”、“投资收益”、“租赁收入”“务费用”“其他收入”等属总收入范畴。

企业总收入=营业收入【主营业务收入(高品收入+非高品收入)+其他业务收入】+其他收益+投资收益+公允价值变动收益+资产处置收益+营业外收入+利息收入

2.总收入与纳税申报表数据一致,相差大税务部门会提出异议,不予认定。

3.多个产品和多项服务不得笼统混合打包为一项高新技术产品或高新技术服务。须每个产品、每项服务单列,说明其支撑技术与国家认定办法的技术领域一致,形成的一个产品或一项服务收入多少、佐证票据与此项收入一致。

该板块大于70分以上,即符合高新高企通过标准。

企业成立时间

所属技术领域

知识产权的支持作用

科技人员比例及要点

研发费占比及要点

高新产品(服务)占比及要点

企业创新能力评价

18925013972

18925013972